文/張士傑

普羅大眾透過購買人身保險及產物保險,管理及分散己身的風險。而壽險及產險公司於滿足普羅大眾各種需求,研發設計及提供各類型的保險商品之下,如何有效管理企業經營的風險呢?

壽險及產險公司依企業的財務能力及風險胃納量,評估合理自留風險後、透過辦理再保險管理及分散風險,再保險儼如經營壽險及產險公司的秘密武器。

什麼是再保險交易

再保險是原保險人(即分出保險人)基於分散公司承擔之總風險與提高承保能量向再保險人轉移風險之方法,完成再保險交易後,損失發生時再保險人會根據再保險合約支付賠款(即攤賠),對原保險人履行契約責任,因而同步降低原保險人之實際風險。

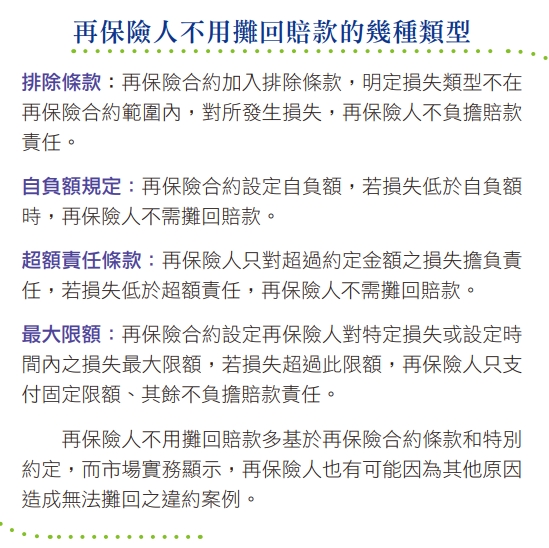

依據再保險合約,當再保險公司收到保險公司損失通知(即再保帳單)後三十至六十天內,再保險公司就需要依約給付攤賠,若沒有於期限內給付等於給付延遲或可能因故拒絕攤賠。再保險公司如果拒絕賠付、打折賠付或透過仲裁處理,則保險公司無法自再保險公司攤回分出風險之理賠,需要依循保險業資產評估及逾期放款催收款呆帳處理辦法進行資產減損處理,將再保險合約資產帳面價值調整為預期回收價值或公允價值。

再保險交易有可能違約嗎?

以HIH(Health International Holdings Limited)集團之信用違約為例,HIH保險公司是澳洲第二大保險集團,於一九九八年收購長期準備金不足的澳洲FAI(Fire and All Risks Insurance Co.),FAI公司當年有顯著虧損,與General Re等再保險公司簽訂再保險契約遞延認列當年虧損,承保過去賠款損失之追溯損失合約,實質類似借貸契約。

嗣後HIH集團於二○○一年遭清算,對整體保險業影響顯著,HIH保險公司的破產原因主要涉及集團內再保險及財務再保險。 HIH保險公司之再保險業務主要依賴同集團旗下再保險公司,然而透過集團內部辦理再保險,真正風險並未分散,一旦集團內再保險公司清償能力出現問題,便可能牽連集團內之保險公司,最後導致HIH保險公司的破產清算。

HIH保險公司承接諸多前衛業務(fronting),將所承攬業務全部或大部分辦理再保,透過專屬保險公司(Captive)進行再保險交易,保險公司多半無議價空間。承攬此業務對保險公司助益有限,當保險公司遭到清算時再保險攤回為前衛保險公司資產,被保險人權益可能受損。

併購財報不實的企業並未對收購方產生效益,二○○一年HIH保險公司因無法永續經營而宣告破產,集團內仍有數個財務再保險合約,實際上HIH保險公司營運早就出現問題,因與再保險公司簽訂財務再保險契約,給予公司於損失產生時資金挹注得以窗飾財務報表,礙於集團風險管理不當導致日後破產。(本文作者為政治大學風險管理與保險系教授、中華民國風險管理學會理事長、開發金控/中國人壽獨立董事)